Как исправить плохую кредитную историю? Пошаговая инструкция

Имея плохую кредитную историю можно серьезно затруднить получение кредитов и займов в будущем. Однако, существует ряд действий, которые помогут вам исправить ситуацию и улучшить вашу кредитную историю. В этой подробной инструкции мы рассмотрим шаги, которые помогут вам вернуть/восстановить свою кредитную репутацию.

1. Получите кредитный отчет

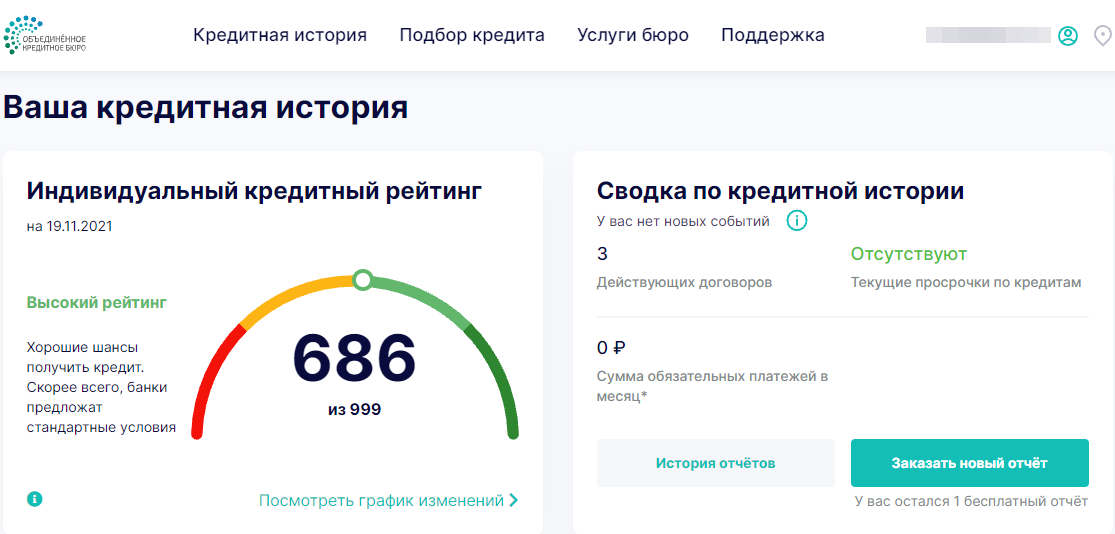

Первым шагом к исправлению плохой кредитной истории является получение своего кредитного отчета. Вы можете заказать его бесплатно 2 раза в год в бюро кредитных историй (БКИ).

Последующие обращения будут платными.

Ознакомьтесь с отчетом, чтобы понять, какие проблемы привели к плохой кредитной истории.

Кредитная история может испортиться по вине самого заемщика, из-за банка или мошенников. Далее расскажем, как это происходит в каждом случае.

По вине заемщика:

Кредитная история ухудшается, если заемщик в течение последних 10 лет совершал одно или несколько из нижеуказанных действий:

- Допускал просрочки платежей по кредитам

- Часто обращался в микрофинансовые и кредитные организации и получил множество отказов

- Имеет невыплаченные долги по судебным решениям

- Не оформлял кредиты или кредитную карту, не подавал заявку. Парадоксально, но это так)

По вине банка:

КИ может испортиться по вине банка в случае совершения ошибки при передаче данных по кредитным договорам произошло следующее:

- Ошибка при ручной переписи данных или технические проблемы/сбои в работе сайта

- Нарушены сроки передачи данных или вообще не были переданы

- Заемщику приписаны чужие долги по причине при совпадении ФИО

Из-за мошенников:

Казалось бы – зачем это кому то? Такое происходит, когда мошенники используют ваши данные для оформления кредитных продуктов от вашего имени.

Например, вы потеряли паспорт и кто-то пытался оформить кредит на ваше имя. Но ему отказали. Так вот сведения об отказе в выдаче и о запросе сохраняются в КИ и портят ее

Либо кто-то взял кредит или микрозайм по вашим личным данным, но вы не знаете об этом. По займу растет задолженность, что ведет к ухудшению КИ.

2. Разберитесь с задолженностями и с ошибками в КИ (если они есть)

Самая распространенная история – это все таки существующие просрочки по платежам. Если у вас есть просроченные платежи или задолженности, необходимо приступить к их урегулированию. Свяжитесь с кредиторами, обсудите возможности реструктуризации долга или урегулирования задолженностей. Важно внести все платежи в срок, чтобы не допустить новых просрочек.

Банки заинтересованы в том, чтобы вы вернулись к ежемесячным платежам. Их приоритет – получать % и сумму основного долга, а не уходить в судебные тяжбы. Поэтому рекомендуем вам в случае возникновения сложностей с платежами не уходить в подполье, а разговаривать с банком и просить пересмотреть/реструктуризировать кредит.

Если же деньги нужны срочно, и банки отказывают из-за плохой КИ, тогда вы можете обратиться в МФО. Здесь список МФО, которые дают займ без отказов даже с действующими просрочками - перейти к списку

Намного реже встречаются ситуации с ошибками в кредитном отчете. Например, указана просрочка, которой не было. Если вы нашли такую, то напишите соответствующее заявление в БКИ и приложите доказательства для удаления неверных записей в КИ. БКИ отправит запрос в банк, и в течение 30 дней должны исправить ошибку.

Также редко, но очень болезненно, встречается ситуация, когда в вашей кредитной истории числятся займы, которых вы не оформляли. Первым делом напишите заявление в кредитную организацию с требованием, чтобы последняя сняла с вас обременения по выплате долга, а также удалила запись об этом кредите во всех БКИ.

Но доказать, что вы не брали кредит, особенно если вы не теряли паспорт, довольно сложное дело. Здесь рекомендуем воспользоваться услугами юриста.

3. Погасите долги

Погашение задолженностей является ключевым шагом к улучшению кредитной истории. Регулярное и своевременное погашение кредитов и займов покажет вашу надежность как заемщика. Постарайтесь погасить все долги, начиная с самых крупных. Важно показать положительную динамику платежей в срок в течение 12 месяцев.

Если у вас есть высокие проценты по кредитам, рассмотрите возможность их рефинансирования. Поиск кредита с более низкой процентной ставкой поможет уменьшить ежемесячные платежи и снизить общую сумму задолженности.

4. Приобретите новые финансовые продукты

Мы не пытаемся снова загнать вас в кредитную кабалу. Нет. Мы рассказываем про шаги улучшения КИ. Исправление плохой кредитной истории означает внесение в досье в БКИ свежих положительных записей, ценность которых перекроет прошлый негативный опыт. Самостоятельно, конечно, заемщик в БКИ ничего не внесет, эта информация будет передаваться кредитными организациями. Для этого нужно:

Погасить открытые задолженности (просрочки), в том числе досрочно. Об этом писали выше.

Последовательно взять несколько небольших микрозаймов и вернуть их точно в срок (желательно не досрочно, а в соответствии с графиком платежей или частично досрочно)

Оформить кредитную карту с минимальным лимитом, регулярно оплачивать ей покупки и вносить обязательные платежи.

Открыть депозит/вклад или ИИС с положительным балансом и поддерживайте активность по этому продукту более 1 года.

Других вариантов нет. Почему не досрочно погасить новые взятые микрозаймы или кредитку? Никто этого не запрещает, но, как мы сказали ранее, в досье должно попасть существенное количество новых положительных записей.

5. Будьте терпеливы

Исправление плохой кредитной истории – это процесс, который требует времени и терпения. Постоянство в урегулировании задолженностей и ответственное управление финансами помогут вам постепенно вернуть доверие кредиторов и улучшить вашу кредитную репутацию.

Быть может, вас заинтересуют темы:

Как получить срочные займы на карту с плохой кредитной историей и просрочками?

Как исправить плохую кредитную историю? Пошаговая инструкция

ТОП-10 займов без отказов на карту с плохой кредитной историей